5 conceptos que debes manejar para analizar el EERR como un VC

Para ser inversionista, cómo todo en esta vida, se necesita entrenar el músculo que te llevará a ser el inversor que siempre quisiste ser. A diferencia de otras cosas, caerte puede doler demasiado, y el éxito puede llevarte a la gloria.

Conceptos que debes manejar al detalle

Para hacer inversiones como un Venture Capital debemos hacer proyecciones según las expectativas que tengamos, y así determinar si la empresa está sub o sobre estimada. ¿Qué tipo de proyecciones? Te las detallo a continuación:

Crecimiento de las ventas

Margen Bruto

Gastos de Administración y Venta sobre ventas

Margen Operacional

Otros Ingresos o Costos no operacionales

Entender cómo los cambios en estas variables afectan el resultado de la empresa, nos da una buena base para proyectar el Resultado Neto y ver el Margen Neto esperado de la empresa para los siguientes periodos. Es una de las mejores formas para poder poner números a nuestras expectativas y tomar mejores decisiones.

Algunos aspectos básicos

Primero y antes de aventurarte con el análisis, ¿Qué es un Estado de Resultados? Junto con el Balance General y el Estado de Flujo de Efectivo, es uno de los 3 reportes financieros claves de una empresa. Te permite ver la evolución de tus ingresos, costos y gastos en un periodo de tiempo determinado, siguiendo una estructura como la siguiente:

Si quieres profundizar en el Balance General, te recomiendo el siguiente artículo de nuestro blog: Balance general: estructura y beneficios.

¿Cómo leen los inversionistas un EERR?

Lo primero es abrir las cuentas y ver de qué están compuestos los ingresos y los costos de la empresa.

Esto es fundamental para poder tener una visión más detallada del rendimiento de cada unidad de negocio y ojalá su desempeño en el tiempo (crecimiento año a año o mes a mes).

En Clay entregamos a los dueños de empresa y a los CFO esa apertura, justamente para ayudarlos a controlar la salud financiera de su empresa.

El primer concepto relevante que tenemos es el Margen Bruto. Es el primer indicador de eficiencia y nos puede dar luces si se está aplicando de buena forma la Estrategia de Precios o si estamos siendo eficientes en nuestros Costos de Ventas.

Cómo inversionistas queremos ver márgenes brutos positivos y crecientes en el tiempo.

Este se calcula de la siguiente forma:

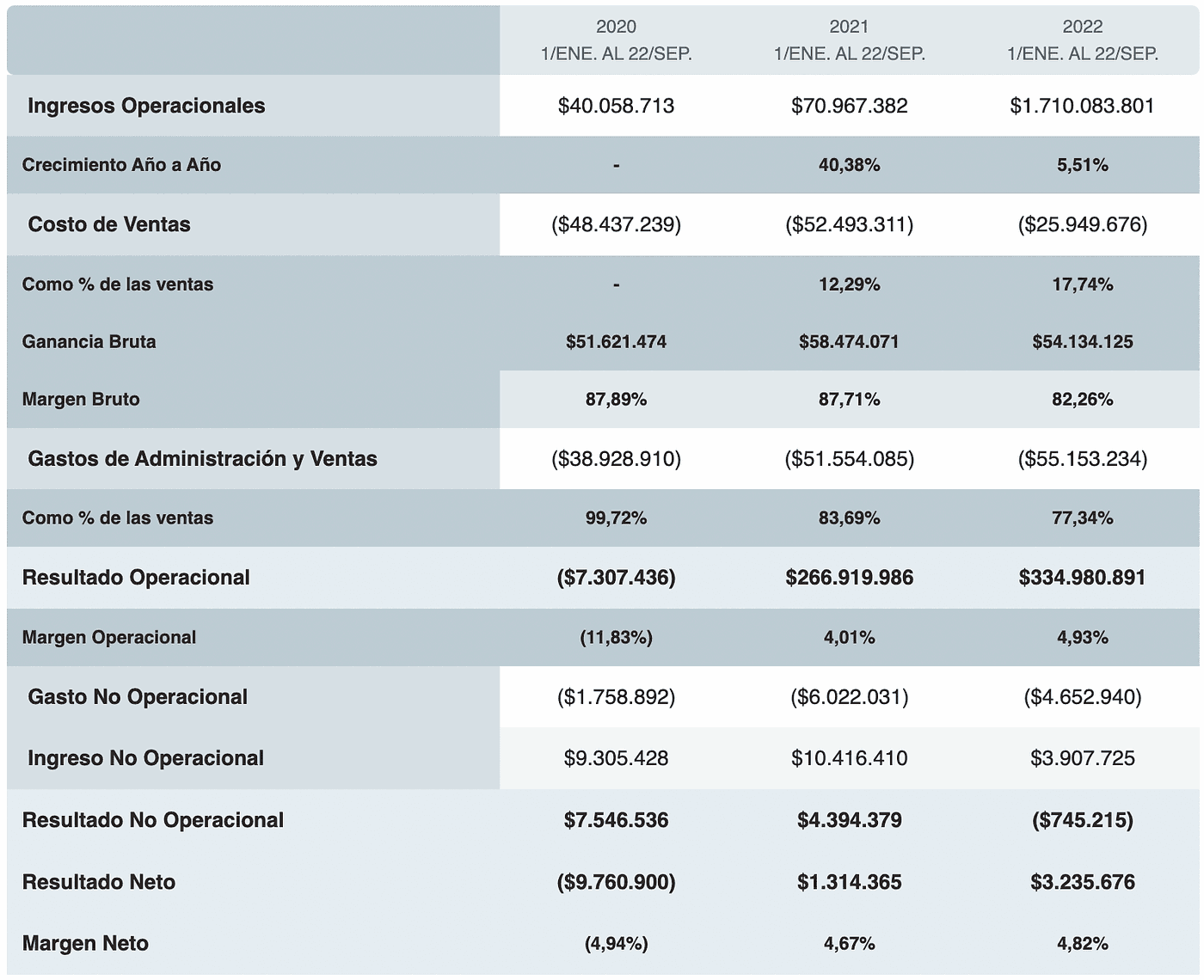

Entonces, por un lado tenemos los Ingresos Operacionales, que son aquellos que provienen únicamente de la actividad ordinaria de la empresa y los Costos por Ventas, directamente atribuibles a nuestras ventas. La resta de estas 2 cuentas nos entregan la Ganancia Bruta.

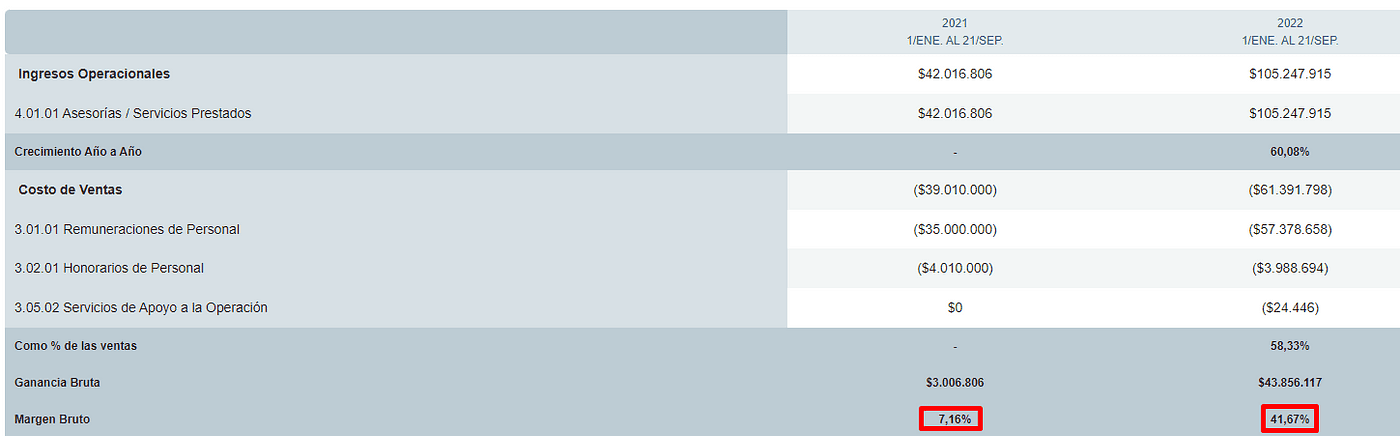

Veamos cómo se ve esto en un ejemplo:

En este caso nuestro Margen Bruto es 41,67%, un crecimiento considerable con respecto al mismo periodo del año anterior, principalmente impulsado por la Asesoría/Servicios Prestados. Debemos tener cuidado con el aumento que tengan en el tiempo las Remuneraciones del Personal, dado que es nuestro costo más significativo.

Gastos de Administración y Ventas

El siguiente ítem que debemos observar son los Gastos Generales, Ventas y Administrativos (o también llamados GAV). Es recomendable ver qué porcentaje corresponden de nuestras ventas, e ir viendo su comportamiento en el tiempo.

Una de las razones principales por las que fallan las empresas es por el monitoreo de este tipo de gastos. Se concentran en el crecimiento de las ventas, pero dejan de lado este análisis.

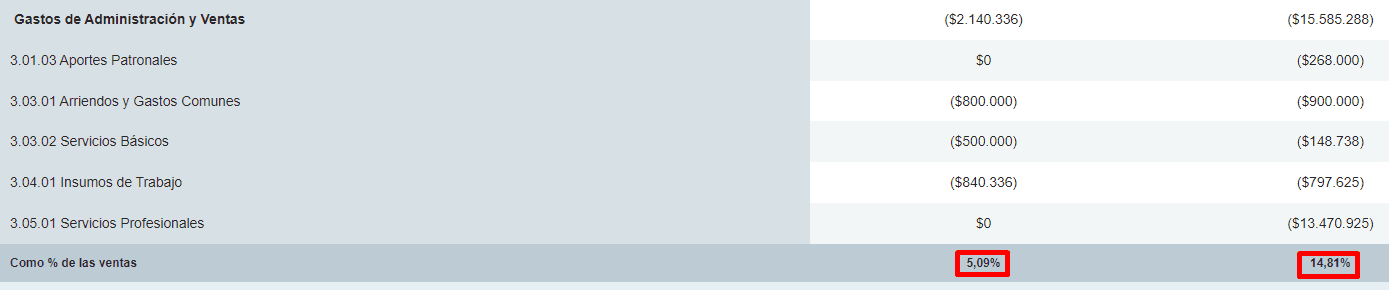

En este caso, nuestros GAV representan un 14,81% de nuestros ingresos por ventas, teniendo un incremento importante con relación al periodo anterior. Normalmente este gasto es el mayor dado que considera las remuneraciones.

Resultado y Margen Operacional

Esta sección quiero hablar de otro ítem sumamente importante: el Margen Operacional. Nos dice qué porcentaje de la plata que ingresa por nuestra operación, se termina convirtiendo finalmente en ganancia para la empresa. En otras palabras, si el negocio está siendo o no rentable.

Para saber desde el lado de un inversionista si la empresa cuenta con un margen malo, normal o excelente debemos tener estos 2 puntos en la mente:

El Comportamiento histórico o avance en el tiempo

El promedio de empresas similares o de la misma industria

El Margen Operacional se determina con la siguiente ecuación:

El Resultado Operacional se obtiene restando la Ganancia Bruta con los Gastos de Administración y Ventas.

Es importante fijarse en los “otros gastos’’, aquellos que se salen de la operación normal de la empresa. Pueden haber algunos movimientos costosos, como son las adquisiciones, que terminan alterando considerablemente el EERR.

Resultado No Operacional

De las últimas cuentas que debemos considerar para nuestro análisis son los Ingresos y Gastos No Operacionales. Todo aquello que no está relacionado con el giro de la empresa, pero que puede hacer cambios significativos en los números.

Algunos movimientos que pueden aparecer en esta sección son los intereses de las deudas, adquisiciones de otras empresas o ventas de algunos activos.

Con esta información podemos calcular el Resultado Neto y obtener el Margen Neto.

Este es un indicador más certero para determinar si se está realizando un eficiente control de costos y a su vez, nos muestra cuánta plata nos queda de lo que vendemos. Aquí se consideran todos los ingresos y egresos que tuvo la empresa en el periodo, incluyendo los impuestos.

Consideraciones finales

Ya tenemos toda la información necesaria para poder evaluar la situación de una empresa y hacer nuestras proyecciones. Ponla en práctica y si tienes alguna duda, te invito a dejarla en los comentarios. Recuerda que la clave está en entrenar el músculo.

Inspiración:

How to Analyze an Income Statement Like a Hedge Fund Analyst

En 20 minutos sabrás si la solución que necesitas está en Clay.

Experimenta la tranquilidad de tener todo en orden.